El mes y el año ha terminado de manera abrupta en los mercados. Han llegado importantes caídas por parte de USA que se han trasladado al resto de mercados. El ciclo alcista se está terminando y eso genera grandes dudas en el mercado. Por su parte USA no está haciendo una buena gestión y entre la guerra comercial y los vaivenes que da en política monetaria a cuenta del presidente no apoya a la estabilidad que tanto quieren los mercados. Este mes ha ocurrido una inversión de la curva de tipo lo que anticipa de una recesión y aunque ésta suele tardar algo más de un año acaba llegando. La volatilidad que ha estado este último año con casi total seguridad seguirá durante 2019 y por tanto tendremos que acostumbrarnos a sorpresas.

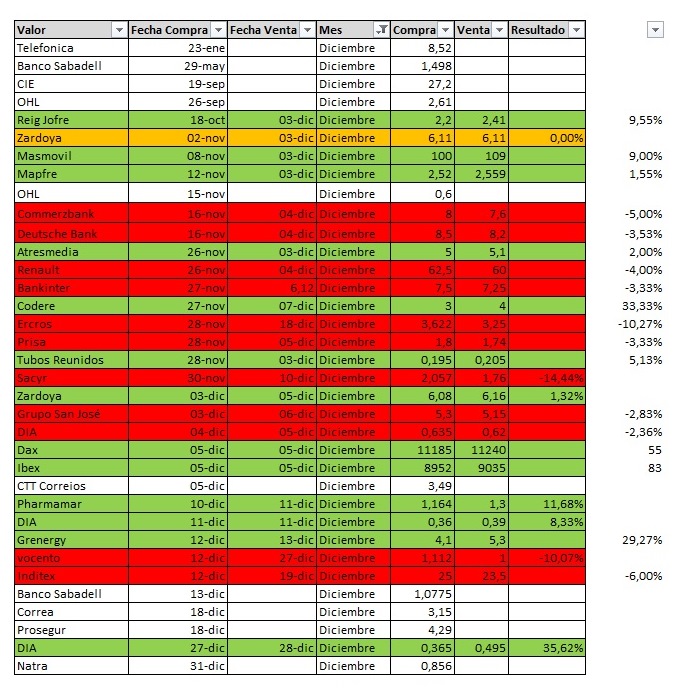

Durante el mes se han realizado un total de 35 operaciones de las que 11 han resultado negativas, 1 neutra y 23 han resultado positivas o siguen su curso. A pesar de ello hay operaciones con pérdidas latentes que pueden ser cerradas dentro de poco. También se han operado en índices aunque no mucho pero sacando importante rentabilidad.

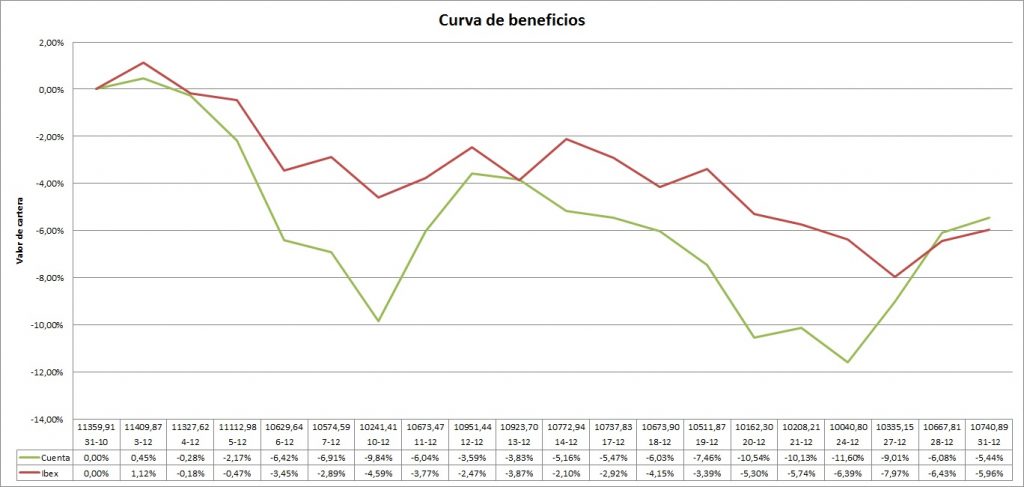

El drawdown ha sido durante el mes se ha disparado al 12% debido a una mala elección en la cartera el meses anteriores que sigue pesando aunque se ha corregido parcialmente. La cartera este mes ha tenido un retroceso del 5.45% frente a un retroceso del 5.96% por parte del ibex. Para realizar la curva de beneficios se ha tomado el último precio de la sesión del mes.

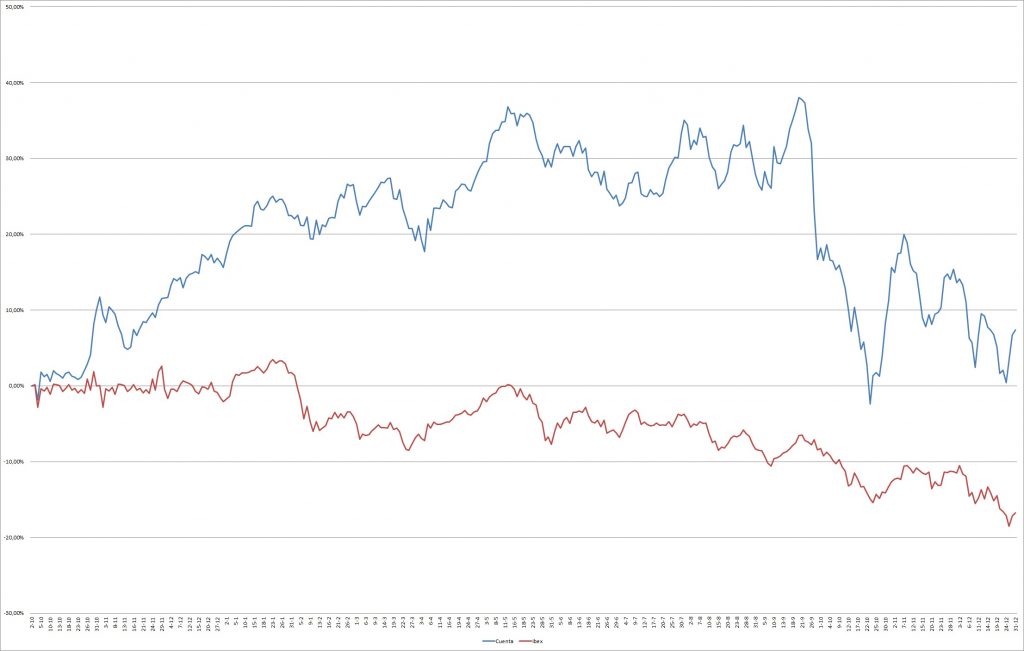

Comparando la evolución del ibex frente a nuestra cartera se comprueba que seguimos batiendo al índice de referencia. El ibex lleva un retroceso del 16.76% desde el inicio mientras nuestra cartera tiene una revalorización del 7.41%. Respeto a 2018 el Ibex ha retrocedido un 15% mientras nuestra cartera activa tiene un retroceso del 7.4%. Un mal año que aunque se haya hecho mejor que el selectivo no nos ha librado de las pérdidas.

Hay que destacar que para hacer las curvas de rendimiento tan solo se han usado las operaciones realizadas dentro de la cartera de 5 valores ya que si se cogiera con todos los valores operados el resultado sería diferente.