A la hora de valorar una empresa por fundamentales existen muchos métodos, cada uno con sus ventajas e inconvenientes. Uno de los métodos más sencillos consiste en estudiar el valor contable. Es una manera simple que nos da idea de la situación de la acción de acuerdo a su negocio. Veamos qué es y cómo mirarlo:

Valor contable: Cantidad de Patrimonio neto o Recursos propios que le corresponden a cada acción. Para su cálculo es necesario conocer el patrimonio neto de la empresa, es decir, la diferencia entre activo (bienes o derechos que posee la empresa) y pasivo (deudas). El cálculo se hace dividiendo el patrimonio neto entre todas las acciones existentes.

El valor contable puede usarse para una primera idea del estado de la cotización de la empresa y ver si está devaluada o sobrevalorada. Si se invierte en buscando «valor» se suelen buscar empresa que estén devaluadas esperando que el mercado termine reconociendo el potencial.

El ratio Valor contable / Valor de mercado puede ser:

- Inferior a 1. El precio cotiza por debajo de su valor contable y podría ser una oportunidad de compra.

- Cercano a 1: La empresa cotiza a un precio aproximado a su valor contable.

- Superior a 1. La empresa cotiza por encima de su valor contable y suele ser lo más habitual. Ocurre esto porque se supone que la empresa seguirá funcionando y generando beneficio a sus accionistas.

Ventajas

Se trata de un análisis sencillo que permite hacer una primera estimación del valor de una empresa de acuerdo a su patrimonio.

Permite calcular el valor de acuerdo a valor de la compañía actual y puede servir para calcular el precio de liquidación de la empresa.

Inconvenientes

Suele haber grandes diferencias entre el valor contable y el valor real de la empresa ya que suele afectar bastante más la capacidad futura de generar beneficios. Lo habitual es que las empresas coticen bastante por encima de su valor contable.

Otro inconvenientes es que el valor contable no siempre refleja correctamente el valor real de la empresa. El problema suele estar en sobrevaloración de los activos así como en la infravaloración de los pasivos. Un bien adquirido cambia de valor según el mercado y el uso y eso no siempre se refleja correctamente en la contabilidad.

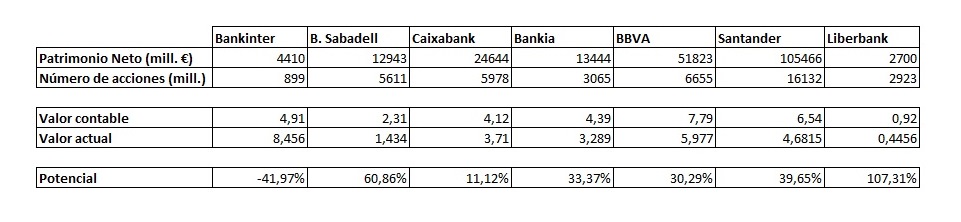

Como ejemplo de valoración de acuerdo a este método podemos analizar los bancos cotizados en España. Se puede ver que tan solo Bankinter cotiza por encima su valor contable mientras que el resto cotiza con descuento. Los que más descuentos ofrecen son Liberbank y Banco Sabadell. De acuerdo a esta primera estimación deberían ser los bancos con mayor potencial.

* Datos extraidos de los resultados publicados en el primer trimestre de 2018.