Se está desarrollando el Mundial de fútbol en Rusia y es el mejor escaparate para los jugadores. Muchos de ellos buscan con una buena competición cambiar de club y mejorar sus contratos. También hay muchos clubs que esperan conseguir buenos traspasos con la venta de sus jugadores. En Europa no se puede invertir en jugadores como en otras regiones, sin embargo sí se puede invertir en clubs.

Un club de fútbol no se basa solo en su negocio deportivo, sino que lleva asociado otro tipo de negocios como pueden ser sus instalaciones. A pesar de ello, normalmente, su mayor negocio es deportivo. Por ello, si el club hace una buena temporada y mejoran sus ingresos las acciones tienden a subir. Por el contrario, si el equipo hace una mala temporada ocurre lo contrario y sus acciones bajan. Además de lo que hagan en la temporada también funcionan como cualquier empresa, es decir, si son rentables suben. Por ello es importante saber cómo se mueve el mercado de fichajes.

Existe un índice que aglutina todos los clubs europeos que cotizan en bolsa, el Stoxx Europe Football, donde hay equipos británicos, italianos, alemanes y portugueses principalmente. Hay de otros países pero tienen menos peso. También hay equipos que cotizan en otro mercado como en el caso del Manchester United.

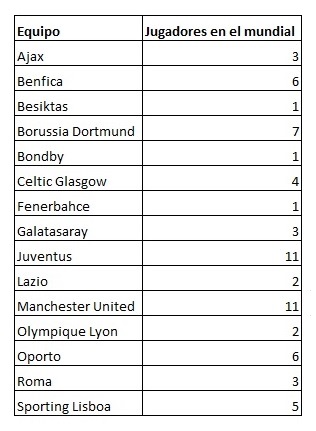

Si se quiere invertir en clubs hay que tener en cuenta que existen clubs compradores como pueden ser el Manchester United, Juventus, Roma… y otros que son más vendedores y que pueden ser mejores para invertir como son el Celtic de Glasgow, Oporto, Benfica…. Por otro lado hay clubs en lo que la venta de sus jugadores supone caídas ya que se debilita el club y no alcanza a llevarse títulos como sería Borussia Dortmund o Lazio. Lo importante es ver jugadores semidesconocidos que pertencen a esos clubs y están haciendo un buen papel con su selección. En ese caso al venderlos obtienen grandes rentabilidades ya que los compraron a muy bajo coste.

La otra opción de invertir en fútbol es cuando finaliza la temporada y los equipos están cerca de conseguir títulos. Eso ocurre sobre todo cuando son títulos internacionales como sería la Champions. En ese caso la cotización se mueve según van pasando eliminatorias o quedan eliminados.