Esta semana ha sido bastante interesante y con mucho movimiento. Ha habido una sana corrección en los mercados que han causado miedo en los inversores. Esa corrección ha sido seguida por una recuperación algo menor por lo que no es descartable que vuelvan a caer en breve. Cualquier excusa puede ser válida siempre que no se superen máximos precedente. No ha habido ninguna noticia que desencadenase la caída y muchos valores tan solo han tapado el gap que dejaron tras la primera vuelta de las elecciones francesas.

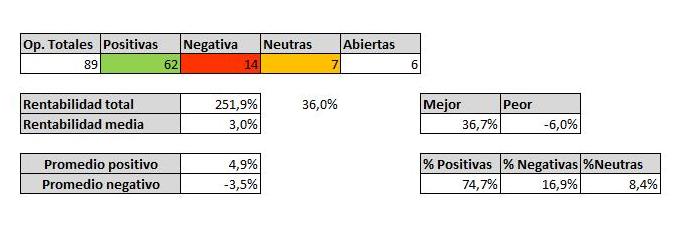

Mi cartera esta semana ha tenido bastante movimiento para lo que es habitual últimamente. Los cortos por los que empezamos a apostar la semana pasada han tenido su recompensa esta. Algunas posiciones se han deteriorado más de lo esperado pero en general ha sido una buena semana. Mejor la detallamos.

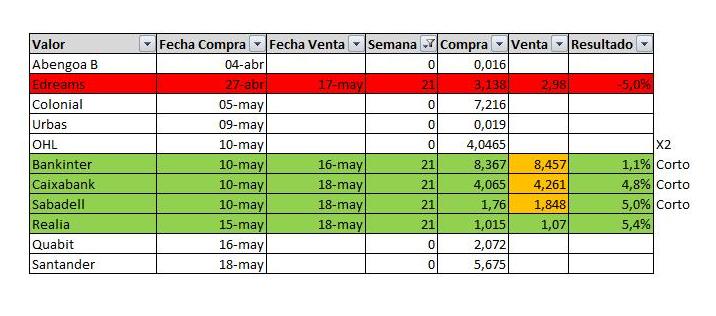

Abengoa B. Sigue su letargo. Esta semana parecía que iba a despertar pero no lo hizo al final. Seguirá en cartera hasta que suba o termine en un contrasplit. Comparada con sus hermanas tipo A no tiene variación. Lo normal sería que siguiera su movimiento o las tipo A retrocedieran para llegar a una equivalencia de 1.915 B = 1 A como se propuso en la junta anterior pero visto lo visto parece que ese canje lo querrán hacer a otra proporción. En cualquier caso sigue siendo una acción aburrida y que hay que dejarla a medio plazo.

Edreams. Ya lo avisábamos la semana pasada y esta semana salió de la cartera. Esperábamos poder venderla en positivo pero no terminó de remontar y dejó el negativo en la cartera. No ha logrado remontar lo suficiente para hacer una venta por lo que una mínima pérdida no parece tan malo.

Colonial. Sigue su proceso lento de subida. En las cercanías de 7.34 se dio la vuelta para cerrar un día por debajo del precio de su colocación para posteriormente recuperar. A largo plazo es una buena acción pero demasiado lenta. De momento seguirá en cartera.

Urbas. La pequeña posición en urbas sigue tranquila. Algún día despertará al igual que otras inmobiliarias y estaremos dentro. Es una posición extraña ya que suele salirse del método habitual. Esperaremos para ver acontecimientos.

OHL. Una buena posición con una muy mala gestión del riesgo. La salida debió producirse mucho más arriba del precio al que está actualmente. A estas alturas habrá que esperar una recuperación que debería empezar a producirse desde estos niveles. No será una de las mejores posiciones que hayamos tomado…

Bankinter. Los cortos abiertos se cerraron para dar liquidez a la cartera aunque luego llegó a su destino. Es un valor alcista que si no se está rápido te puede dejar en mal lugar. Un pequeño positivo pero todo suma.

Caixabank. Un corto para buscar un gap que terminó tapando. Dejamos de ganar un 1% respecto a la estrategia planteada por salir antes de tiempo pero no ha sido una operación mala. Al contrario. Un buen beneficio para una buena operación de cortos.

Banco Sabadell. Cortos claros que terminaron dando el objetivo buscado. Luego lo que haga el valor importa poco. Un buen beneficio que aporta a la cartera. Quizá vuelva el valor de nuevo a la cartera más adelante.

Realia. Como ya comentábamos a principios de la semana pasada apuntaba a rotura y esta finalmente se produjo. Llegó al objetivo de 1.10 el cual no superó y terminamos saliendo con un jugoso beneficio. No es descartable que lo supere y volvamos a entrar.

Quabit. La presentación de resultados presenta un panorama distinto en el valor. No superó la bajista pero sigue sin perder mm200. A medio plazo parece una buena compra a estos niveles.

Santander. Tras la caída llega la calma y eso hemos buscado en este valor. Una caída que tapó el gap debería impulsar al precio hasta el gap que dejó en la bajada. Más no sería lo esperado. En cualquier caso el stop ya está situado para no perder.