Sigue el buen momento del mercado y está todo muy alcista superando resistencias a nivel general. El tan esperado acuerdo comercial cada vez está más cerca aunque se sigue con el brexit sin resolver y a este paso puede tardar en concretarse. Los subida de tipos de interés por parte de los bancos centrales se están retrasando ya que no se está dando el crecimiento esperado. Sigue habiendo gangas una vez analizados los fundamentales de las empresas, algunas de ellas muy penalizadas sin razón.

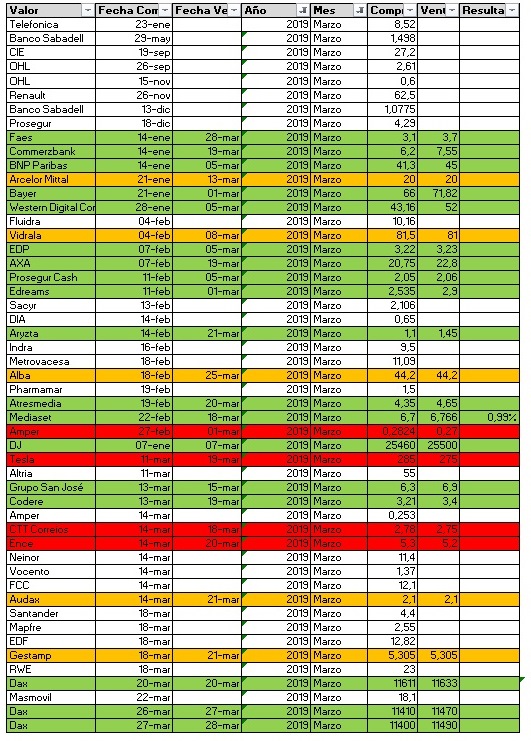

Durante el mes se han realizado un total de 51 operaciones de las que 4 han resultado negativas, 5 neutra y 42 han resultado positivas o siguen su curso. A pesar de ello hay operaciones con pérdidas latentes que pueden ser cerradas dentro de poco. Este mes apenas se han operado índices ya que el interés estaba en las acciones pero hubiera sido muy rentable hacerlo.

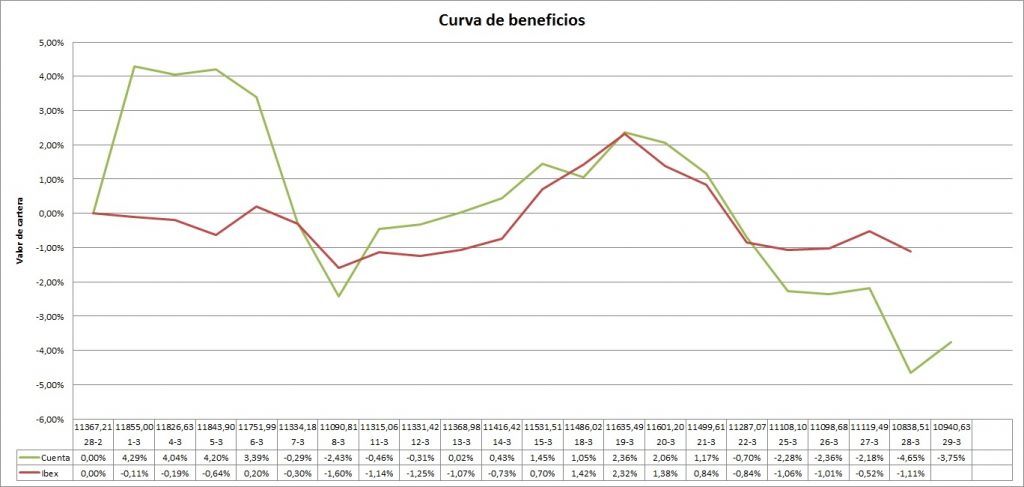

El drawdown apenas ha sido de un 9% debido a alguna mala elección de valores. La cartera este mes ha tenido un retroceso del 3.75 % frente a un retroceso del 0.4% por parte del ibex. Para realizar la curva de beneficios se ha tomado el último precio de la sesión del mes.

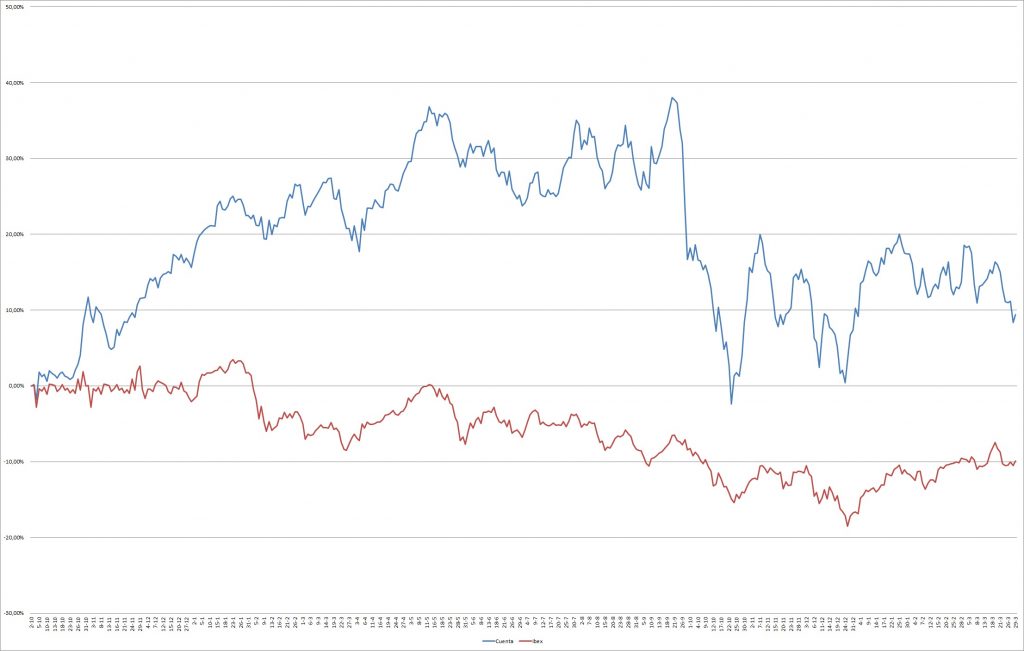

Comparando la evolución del ibex frente a nuestra cartera se comprueba que seguimos batiendo al índice de referencia. El ibex lleva un retroceso del 9,9% desde el inicio mientras nuestra cartera tiene una revalorización del 9,41%.

Hay que destacar que para hacer las curvas de rendimiento tan solo se han usado las operaciones realizadas dentro de la cartera de 5 valores ya que si se cogiera con todos los valores operados el resultado sería diferente.