Una semana de transición sin importantes noticias. Eso no significa que la bolsa haya estado tranquila ni mucho menos. La CNMV intervino dos veces esta semana y en ambas ha sido criticada. La primera lo hizo para prohibir los cortos en Liberbank y se la acusó de no haber intervenido para evitar los cortos en Banco Popular la semana anterior. Posteriormente intervino para tratar de desinflar la burbuja que se está creando alrededor de Pescanova y también fue criticada. Los mismos que se quejaron por dejar especular a la baja con el Banco Popular son los que critican que no les dejen especular y crear la burbuja en Pescanova. Cosas curiosas.

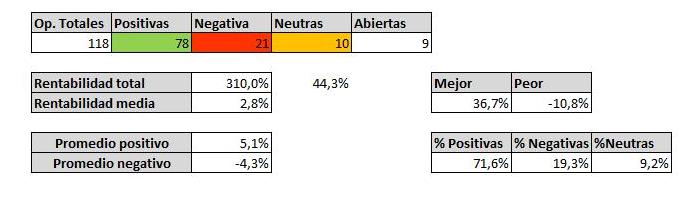

En cuanto a mi cartera esta semana ha sido un buen balance general aunque podría y debería haber sido mejor. Hubo entradas desafortunadas que están reduciendo el porcentaje de aciertos aunque éste sigue siendo elevado. Viendo que el verano está encima y que en ese tiempo las bolsas están más relajadas habrá que ir tomando posiciones para más medio plazo dejando una pequeña parte para operación rápidas en cualquier sentido, corto o largo. El resumen detallado de la operativa esta semana la comentamos.

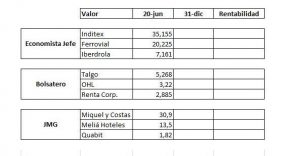

Abengoa B. Sigue el aburrimiento en el valor. Esta semana su horquilla ha estado entre 0.012 y 0.014. No parece probable que vaya a moverse mucho más antes del contrasplit previsto para finales de mes si se aprueba en la junta de accionistas. Sigue siendo un buen precio por fundamentales si no surge nada imprevisto, algo a lo que esta empresa nos tiene acostumbrados. De momento mantener.

Urbas. Esta semana la empresa anunció un Hecho Relevante que hizo subir la acción hasta el precio de entrada nuestra. Sin embargo desde ahí se ha vuelto a desinflar. Sigue siendo una acción interesante para tenerla a largo plazo puesto que hay más que ganar que perder pero es tan lenta…

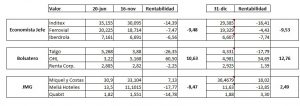

OHL. Valor estrella esta semana de la cartera. Ha lanzado una OPA a su filial de México que impulsó al valor por encima de 3. En principio esta semana debería retroceder un poco para volver a coger impulso. A largo plazo sigue estando barata a pesar de los retrocesos que pueda sufrir en el muy corto plazo. No debería volver a caer de 3 tanto.

Sacyr. Buena acción a mantener para el medio-largo plazo a pesar que en el muy corto plazo esté sufriendo un poco. No debería perder 2.55 de manera clara o es probable que pueda terminar buscando 2.35 – 2.40. Se trata de una acción que seguirá en cartera durante un tiempo.

FCC. Esta semana ha confirmado que las caídas de la semana pasada fueron fruto del miedo solo. No ha perdido en ningún momento 9 y por tanto sigue vigente el escenario alcista para ver 11 en el medio plazo. Acción bastante tranquila de momento.

Quabit. El susto de los chicharros de la semana pasada le sigue haciendo efecto pero sigue siendo una buena empresa para mantener en el medio plazo. El técnico lo ha estropeado pero para nada el fundamental. Habrá que seguir esperando para obtener las plusvalías.

Renta Corporación. Acción con muy poco volumen que sigue en la zona de 2.7 – 3. Debería terminar rompiendo por arriba y a medio plazo llegar a los 3.6 e incluso 4. El escenario no ha cambiado desde que se planteó. Una acción a mantener tanto por técnico como por fundamental.

IAG. Roto el canal a la acción le queda el soporte de 6.60. La entrada de la semana pasada saltó esta semana sin pérdidas ni ganancias y se hizo una segunda entrada días después. Los indicadores empiezan a marcar compra y las manos fuertes están dentro. Poca pérdida sería en caso de salir mal.

Solaria. Una mala entrada. El valor debería haber aguantado 1.40 para seguir siendo alcista en el muy corto plazo pero no lo hizo. Está más para cortos que para largo puesto que es probable que vuelva a visitar la resistencia superada en 1.23 y ahí pueda volver a la cartera de largo. Mientras tanto serán cortos en el valor si se entra. Veremos.

Tubos Reunidos. El soporte de 1.13 aguantó y por tanto se hizo la entrada en la acción. No logró superar 1.21 en dos intentos y por ello se produjo la venta. Una plusvalía interesante para un corto plazo de tiempo. Es probable que termine llegando a 1.30 pero lo veremos desde fuera.

Prisa. Ha sido el valor más entretenido esta semana. Se hizo una entrada buscando el rebote a la zona de 2.5 que se produjo obteniendo unas interesantes plusvalías. Posteriormente se hizo buscando un doble suelo que no funcionó haciendo saltar el stop. La tercera entrada se ha hecho con un stop un poco más amplio basándose en divergencias alcista en el RSI, acumulación por parte de las manos fuertes y un precio donde ha rebotado ya dos veces como es 2. En cualquier caso es un valor bajista y solo se busca un rebote ya que la tendencia no ha cambiado.

Duro Felguera. El rebote que se produjo invitó a una entrada para buscar el antiguo soporte en 0.80 que terminó alcanzando. A partir de ahí ha retrocedido algo pero el objetivo está cumplido. Para pensar en mantenerlo a medio plazo debería superar 1, algo que está muy lejos ahora mismo.

Tubacex. Se entró tras el rebote que hizo buscando que pudiera llegar a 2.6. Un retroceso hizo saltar el stop aunque a medio plazo sigue pareciendo una buena oportunidad. Quizá se vuelva al valor.