Una semana esta destacada por los problemas acontecidos en torno a Banco Popular. Las noticias que han ido apareciendo han sido cada vez peores con lo que eso conlleva a la imagen del Banco. Como es sabido el negocio bancario se basa en la confianza y si esta desaparece… Los bancos han caído con fuerza debido a sus problemas aunque ya iban dando ligeras muestras de debilidad. Por otro lado, los valores asociados al equipamiento auxiliar petrolífero han dado paso a las renovables esta semana.

En cuanto a mi cartera ha sido una semana bastante productiva. Se ha incorporado algún valor nuevo a la cartera y se ha realizado alguna operación a medio plazo. Mejor la comentamos en detalle.

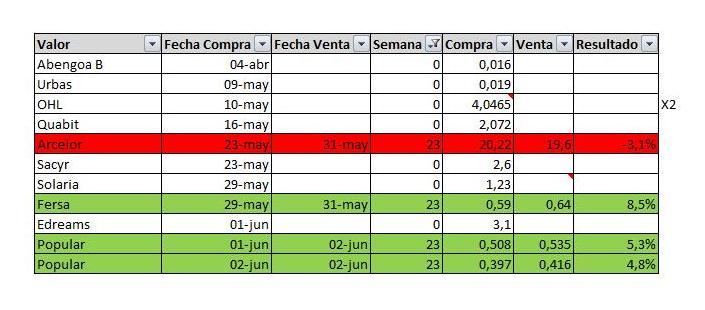

Abengoa B. Seguimos esperando a ver cómo se resuelve la acción tras el contrasplit que se debería aprobar en la próxima junta de accionistas a finales de mes. De momento poca variación aunque una mínima variación suponga un % elevado. Seguiremos esperando la resolución.

Urbas. El valor empieza a aburrir. Se esperaba confirmación de subidas que no está realizando. Puede que con el relanzamiento de proyectos empiece a remontar. De momento toca esperar.

OHL. El valor se juega bastante este fin de semana con las elecciones en México. A la vez su presidente ha comprado un 8% de la acción. Debería remontar desde estos niveles porque si no sería activar un objetivo bajista que no gustaría. En cualquier caso la acción está barata y a medio plazo son interesantes estos precios.

Quabit. Parecía que iba a despertar pero no lo ha hecho, más bien al contrario. Sigue en su fase aburrida entre la media de largo plazo y 2.2 que no termina de superar. Cuando se acerca a ese precio cae. Habrá que esperar la resolución de ese lateral.

Arcelor. Se entró en el valor esperando que aguantase el valor de 20 que al final terminó perdiendo. Ha supuesto una pérdida pero nada importante comparado con lo que podía haber sido. Para eso están los stops.

Sacyr. El valor sigue relajando indicadores pero sin perder ninguna resistencia superada. El objetivo de 3.5 sigue vigente y esta semana ha vuelto a testear la resistencia superado. Un valor en tendencia que seguirá en cartera hasta que la pierda o llegue al objetivo.

Solaria. Un valor que se ha calentado esta semana de acuerdo a las noticias de nueva subasta de energías renovables. En la anterior subasta la energía fotovoltáica apenas quedó representada y por ello se espera que en la siguiente podría sería más beneficios. La entrada se hizo al superar la resistencia y se ejecutó un parcial protegiendo el resto de la posición en beneficios.

Fersa. Prima hermana de solaria. Al calentarse un valor el otro debe acompañar. En este caso se realizó la venta total de la posición obteniendo un beneficio bastante interesante. Podría quedarle recorrido pero la lejanía del stop ha hecho cerrar la posición.

Edreams. Un valor que vuelve a la cartera después de haber salido en negativo en anteriores ocasiones. La no pérdida de la media de largo plazo hace pensar que habrá rebote a medio plazo. El stop no está lejos y por tanto se puede estar sin problema.

Banco Popular. El valor estrella de esta semana para mal. Se realizaron dos operaciones a muy corto plazo que dieron buenos resultados. Las posiciones se cerraron antes del fin de semana ya que en plena caída de un valor lo mejor son operaciones en el corto plazo. No es una acción recomendable para tener en cartera debido a las incertidumbres que sigue teniendo.