Durante esta semana el tema Cataluña es lo que ha movido el mercado a nivel nacional. Parece que al final se va a solucionar de una manera un tanto drástica al no haber llegado a negociar nada ambos gobiernos. El no estar aclarado ha seguido pesando en el selectivo que no termina de levantar cabeza. Mientras eso ocurre el resto de mercados sigue subiendo por lo que si el mercado da por concluido el tema, éste será de los que más suban para recuperar terreno perdido.

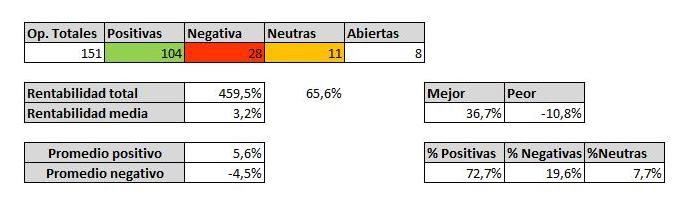

Los valores de la cartera están mejorando su aspecto. Esta semana ha habido sorpresas positivas que aunque fueran esperadas han tenido un impacto muy grande. La detallamos a continuación.

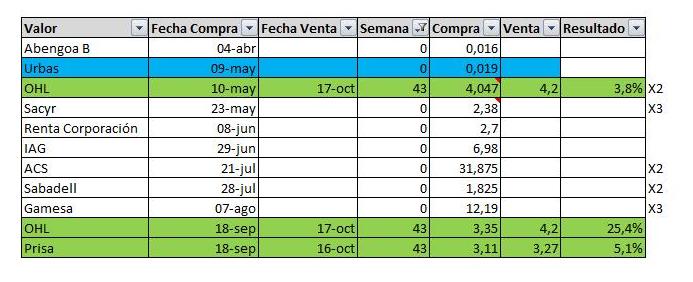

Abengoa B. Sigue en la parte baja su cotización y mucho no subirá hasta que no logre reestructurar la deuda. Esta semana hemos tenido el ejemplo en Ohl de lo que podría ocurrir si se produjera dicha venta. De momento toca seguir esperando dentro del valor.

Urbas. El valor sigue suspendido a la espera de una nueva auditoría.

OHL. La gran sorpresa esta semana. La venta de su filial de concesiones ha dado alas al valor que ha subido por encima del 50% en la semana. El gran gap dejado hizo que deshiciéramos posiciones. La fuerza de la subida se llevó resistencias pero la plusvalía ya la obtuvimos.

Sacyr. La revalorización de Ohl ha tenido beneficios colaterales en el valor que ha superado su primera resistencia en 2,1. Sigue estando por debajo del valor esperado pero con buenas perspectivas. De momento seguirá en cartera.

Renta Corporación. Un valor que sigue siendo castigado al tener parte de su negocio en Cataluña. Al ser una inmobiliaria es difícil que pueda mover sus activos fuera de ducha comunidad. Si se soluciona, así que parece que ocurrirá, el valor debería terminar con fuerza ya que se trata de un buen valor por fundamentales. Seguirá en cartera.

IAG. El valor ha terminado rompiendo el lateral en el que llevaba meses instalado. Debería progresar hasta el objetivo de 8 por lo que seguirá en cartera.

ACS. Al final terminó lanzando la oferta por Abertis que el mercado celebró con subidas. Sería una buena operación a un coste bastante razonable por las sinergias aunque habrá que ver qué sucede al final. De momento sigue en cartera y el objetivo sigue vigente.

Banco Sabadell. El valor sigue teniendo buenos fundamentales aunque el suegro técnico está algo deteriorado. La resolución del problema político debe afectarle de manera muy positiva al tener una parte importante de su negocio allí. Seguirá en cartera.

Siemens Gamesa. El profit warning del viernes pasado implicó caídas al comienzo de semana que fue recuperando según avanzaba. El aplazamiento del día del inversor junto con cambios en la Junta directiva a final de semana lo volvió a hundir hasta cerrar en mínimos. Sigue por encima de mínimos recientes por lo que no está debatido peligroso el valor aunque de perderlos de manera clara implicaría asumir pérdidas.

Prisa. La probable aprobación de la ampliación de capital no es nada positivo por lo que se decidió salir. Permitió salir en beneficios por lo que no fue mala la operación.