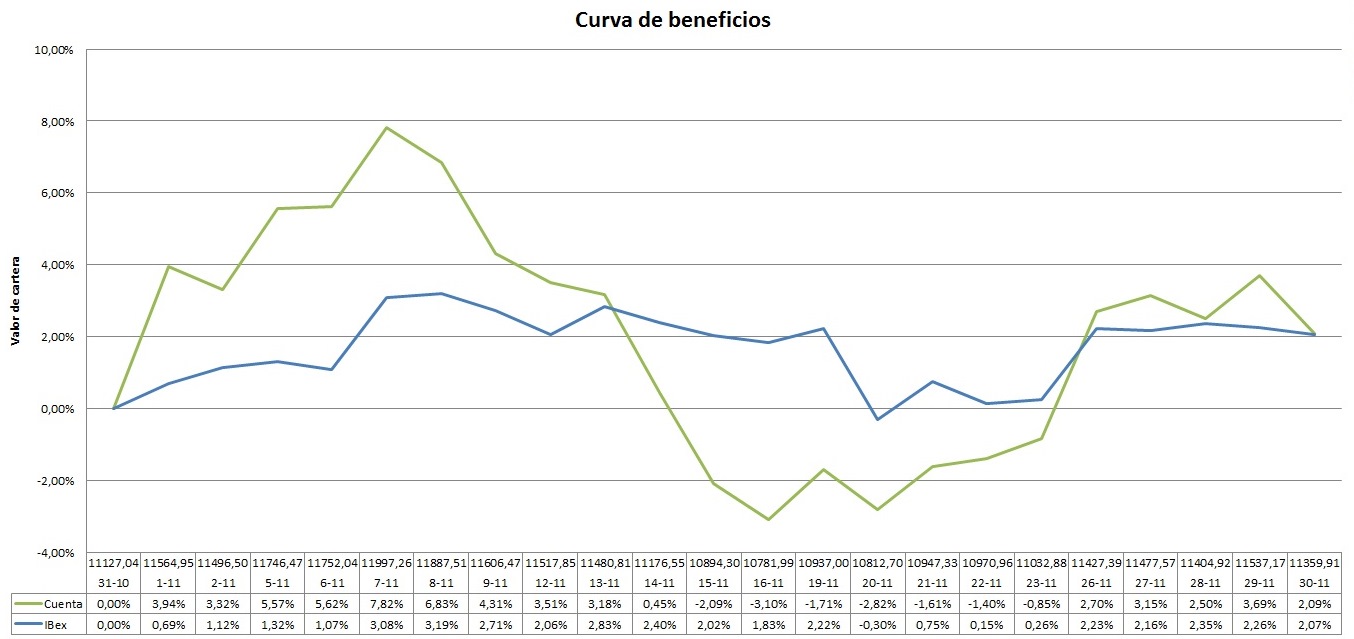

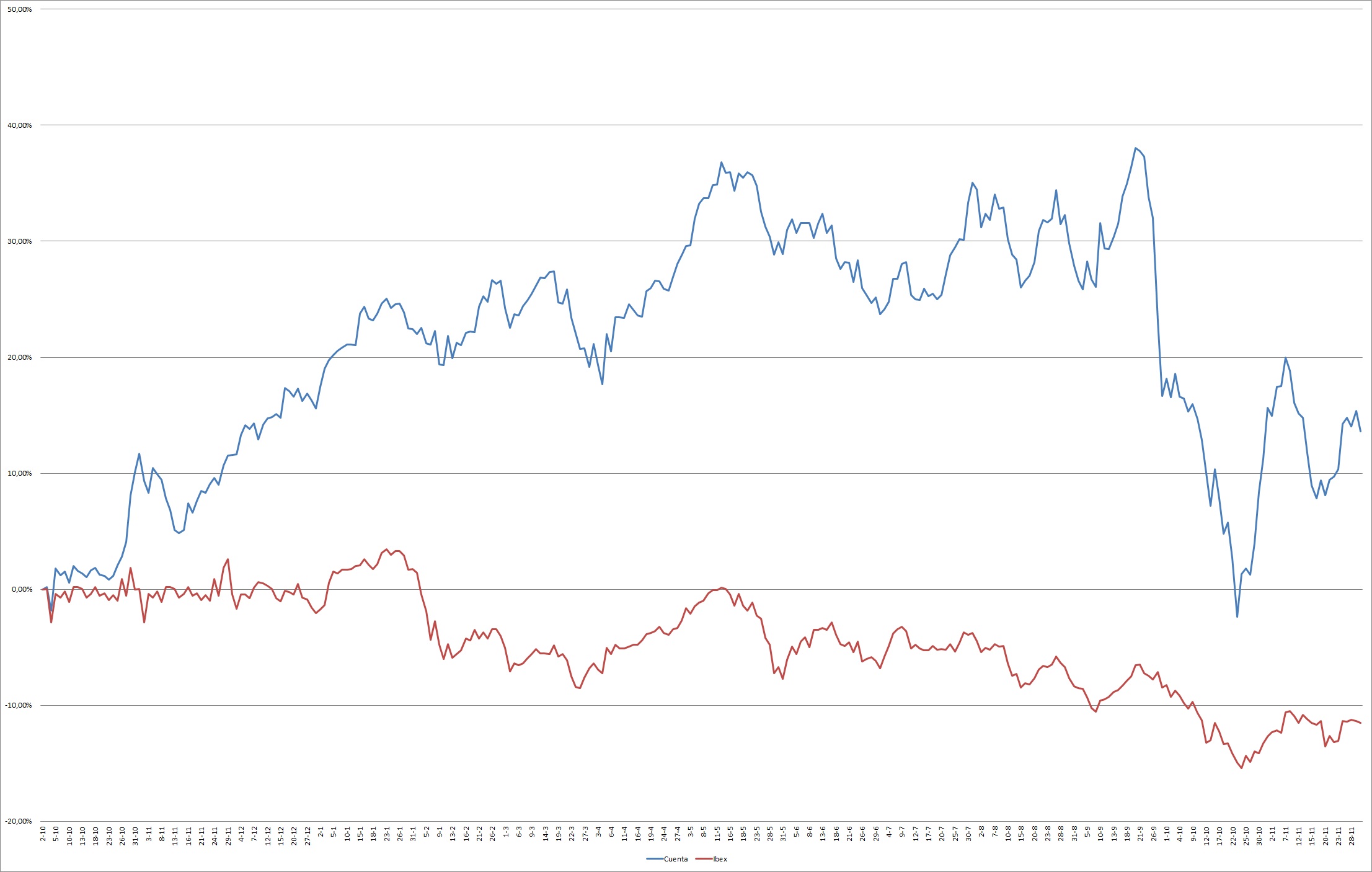

A la hora de analizar los fundamentales de una empresa hay muchos métodos de valoración y según el resultado de cada uno puede haber distintos precios objetivos. Todos ellos responden se basan en los resultados que van presentando periódicamente las empresas y en el entorno en el que se mueven. El entorno es cambiante y por tanto una valoración que se haga a día de hoy habrá que ir modificándola normalmente hasta la siguiente presentación de resultados. Durante un trimestre puede ocurrir muchas cosas, desde nueva legislación, OPAs, cambios en el gobierno, accidentes que impliquen revisión… Trata de analizar una empresa con una foto fija y no reanalizarla a lo largo del trimestre no tiene demasiado sentido.

Una vez que una empresa se analiza y se sigue se pueden observar ineficiencias que a veces ocurren en el mercado. Si un valor presenta unos buenos resultados que hacen atractiva la inversión y durante el trimestre el precio cae habría que analizar las causas y si éstas no son graves podría ofrecer una mejor oportunidad de incorporarse. También puede ocurrir lo contrario, que tras publicar unos malos resultados se revalorizara la empresa y ofreciera oportunidades de salir si se está dentro.

A la vista de los resultados se pueden ver empresas que no reflejan todo su potencial. Como ejemplos pueden observarse OHL y Renault, ambas empresas valoradas muy por debajo de sus fundamentales aunque por distintas razones. Vamos a analizarlas con algo más de detalle.

Renault

La detención y despido por parte de la empresa de su presidente Carlos Ghosn ha sido fuertemente penalizado en el mercado. La acción que estaba cotizando en la zona de 65 bajó más de un 10% tras esa noticia y está tratando de recuperar. Se trata de una noticia que llega cuando el valor ya venía bajando un 30% desde máximos anuales. Actualmente su cotización estaría en el entorno de 18.000 mill. €. Pero, ¿cuál debería ser su cotización según sus fundamentales? Analizando sus cuentas y sus participaciones en otras empresas se puede ver que cotiza realmente barata.

Las participaciones que tiene en Daimler (1.700 mill. €) y en Nissan (13.800 mill. €) ya casi suman el total de su precio actual. Si se computa la caja que se estima tenga a final de año (3.300 mill. €) ya superaría el precio de lo que cotiza actualmente. Lo esperado es que la acción remonte de manera importante a la vista de esas cuentas siempre y cuando no haya nuevos problemas en lo que respecta a su ex presidente y nuevos problemas que pueda haber dejado.

Según sus fundamentales el precio objetivo estaría entre 80 y 86 lo que supone un potencial superior al 30%. A nivel técnico tendría zonas objetivo en 72 y 100.

OHL

El caso de OHL es bastante más llamativo. La empresa ha venido presentando malos resultados desde hace tiempo. De hecho, cada presentación ha supuesto una caída en su cotización. Los últimos resultados supusieron un récord de pérdidas llegando a 1.335 mill. € sin embargo es una empresa que tiene valor.

Echando un simple vistazo a sus cuentas se pueden ver un par de puntos donde se puede apreciar que cotiza muy por debajo de sus fundamentales. Por un lado el efectivo del que dispone en caja a cierre del tercer trimestre son 531 mill. € mientras que los el Patrimonio Neto son 888 mill. €. Actualmente cotiza por un precio del entorno de 215 mill. €. Un cálculo sencillo haría pensar que la cotización debería ser entre 2,5 y 4 veces superior al precio actual. Entonces, ¿por qué este precio?

La respuesta a esta cotización son las dudas que plantea en cuanto a sus resultados. Según la última presentación se imputaron todos los proyectos fallidos en este trimestre con el fin de no tener más sorpresas desagradables en el futuro. De ser así la cotización debería subir con fuerza si no sigue quemando el dinero que obtuvo por la venta de su filial de concesiones. El problema es que no ha resultado creíble esa afirmación cuando la hizo anteriormente.

Aunque a nivel fundamental su precio objetivo debería estar entre 1.8 y 3.5 a nivel técnico habría que buscar objetivos en 1, 1,5 y 2,6.