Patrón: De cambio

Tendencia: Bajista

Fiabilidad: Baja

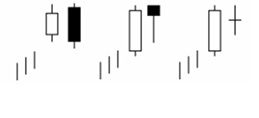

Cómo identificarlo

- Debe venir precedida de una tendencia alcista.

- La primera vela debe ser una vela blanca grande.

- El segundo día debe abrir por encima de los máximos del día anterior.

- La vela negra del segundo día debe cerrar en el cierre del día anterior o cerca.

Qué significa

En una tendencia alcista la sesión empieza con hueco alcista en apertura por encima del máximo del día previo incluido sombra. Según avanza la sesión las ventas empiezan a coger fuerza y se terminan imponiendo, provocando una caída para cerrar en un nivel igual o similar al cierre del día anterior.

Es una variedad de la pauta cubierta de nieve oscura, aunque no tiene la confirmación y por tanto tiene menos fiabilidad. Esto se debe a que la vela negra no entra del cuerpo de la vela blanca y mucho menos llega a la mitad de la vela, donde se supone que está el soporte y donde los compradores deberían reducir posiciones. Las ventas no son tan fuertes como para acabar con los alcistas pero dan un primer aviso.

Al no tener la fuerza de la pauta cubierta de nieve oscura y por tanto debe ser confirmado en la siguiente sesión antes de tomar posiciones. Esa vela debe ser negra, larga, y que se adentre en la vela blanca del primer día, y si lo hace con un gap bajista de entrada aumentaría la fiabilidad.