Que el sector bancario no pasa por su mejor momento es algo de sobra conocido. Están pagando en bolsa los bajos tipos de interés así como en algunos casos sus aventuras en otros mercados, desde Latam a Turquía pasando por el Reino Unido con el Brexit. A los bancos más locales tampoco les va mucho mejor ya que la crisis catalana también influye en sus balances.

Acaban de presentar resultados y aunque tienen esos frentes abiertos no se han reflejado de manera sustancial en sus cuentas. Han sido duramente castigados en el mercado a pesar de presentar buenos resultados, el problema viene por las expectativas de futuro ya que el ciclo alcista está dando síntomas claros de agotamiento, pero todavía no ha terminado. Algunos valores han sido excesivamente castigados de acuerdo a los resultados que han mostrado.

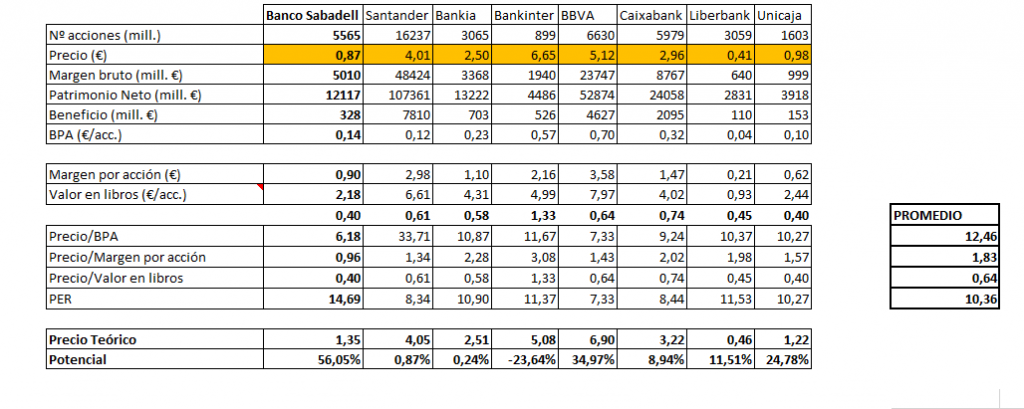

Podemos ver cómo se encuentran los distintos valores. Para analizarlo se ha hecho por el método de múltiplos comparables. Se trata de un método en el cual se comparan varios parámetros con su competencia y en base a eso se estima un precio objetivo. No es un método perfecto, pero sí da una buena información al respecto de los distintos valores. El principal inconveniente es que valora todas las empresas por igual y no diferencia las características particulares. No es un método perfecto, pero sí da una buena información al respecto de los distintos valores. El mercado además de evaluar las cuentas de las empresas valora sobre todo las expectativas de futuro y la capacidad de gestión, y eso no está contabilizado en este tipo de análisis. Esa razón es la que hace que unos valores sean “queridos” por el mercado mientras que a otros se les castiga. Para realizarlo se han tomado los resultados presentados de 2018.

Se puede ver que hay valores claramente infravalorados si los comparamos con sus semejantes como es el caso de BBVA y sobre todo Banco Sabadell. El primero tiene un embrollo en Turquía mientras que el segundo tiene un problema importante con su compra realizada en Reino Unido. Por otro lado tanto Bankinter cotiza por encima de lo que se podría estimar como precio objetivo. A pesar de no contabilizar las expectativas futuras se puede hacer ver que algunos valores están excesivamente castigados y que en principio deberían tener una revalorización superior al resto. Curiosamente todos los bancos, a excepción de Bankinter, cotizan por debajo de su valor en libros Como siempre… el mercado decidirá y dirá qué bancos eran una oportunidad y cuales no.

Comparativa hecha a 11/2/2019