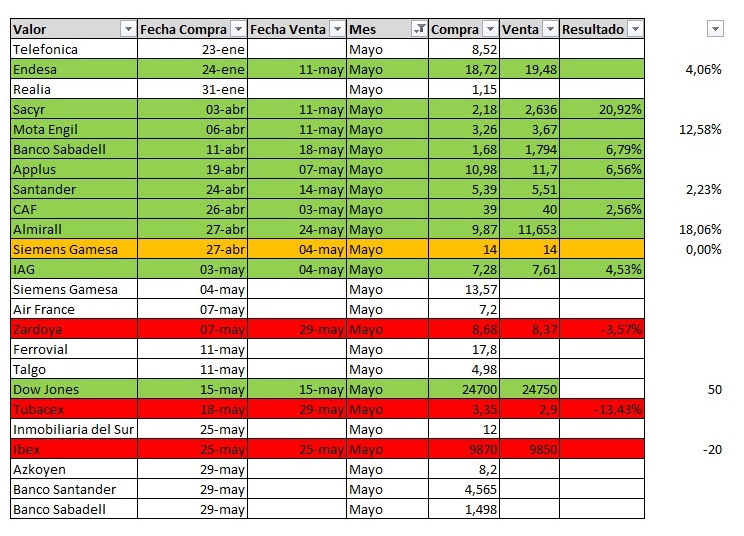

Los mercados han tenido un mes bajista durante mayo con fuertes pérdidas sobre todo a final de mes. El tema político tanto en España como en Italia son los responsables de dicho movimiento. Se han presentado los resultados empresariales y no han empeorado por lo que parece algo coyuntural. Si los gobiernos de España como de Italia logran estabilizarse junio debería ser un mes bastante alcista. Este mes hemos sufrido un descalabro con Tubacex tras presentar su plan estratégico. Por otro lado el fuerte interés en Sacyr ha compensado dicha pérdida. Para junio estimamos que el castigo en los bancos debe calmarse y por tanto somos alcistas en el sector.

Durante el mes se han realizado un total de 24 operaciones de las que 3 han resultado negativas y 1 neutra mientras que el resto o han resultado positivas o siguen su curso. Eso da un porcentaje del 83% de operaciones que han salido o están saliendo según el escenario planteado aunque hay operaciones en negativo actualmente. Solo se ha operado en el lado largo y como novedad se ha operado algún índice.

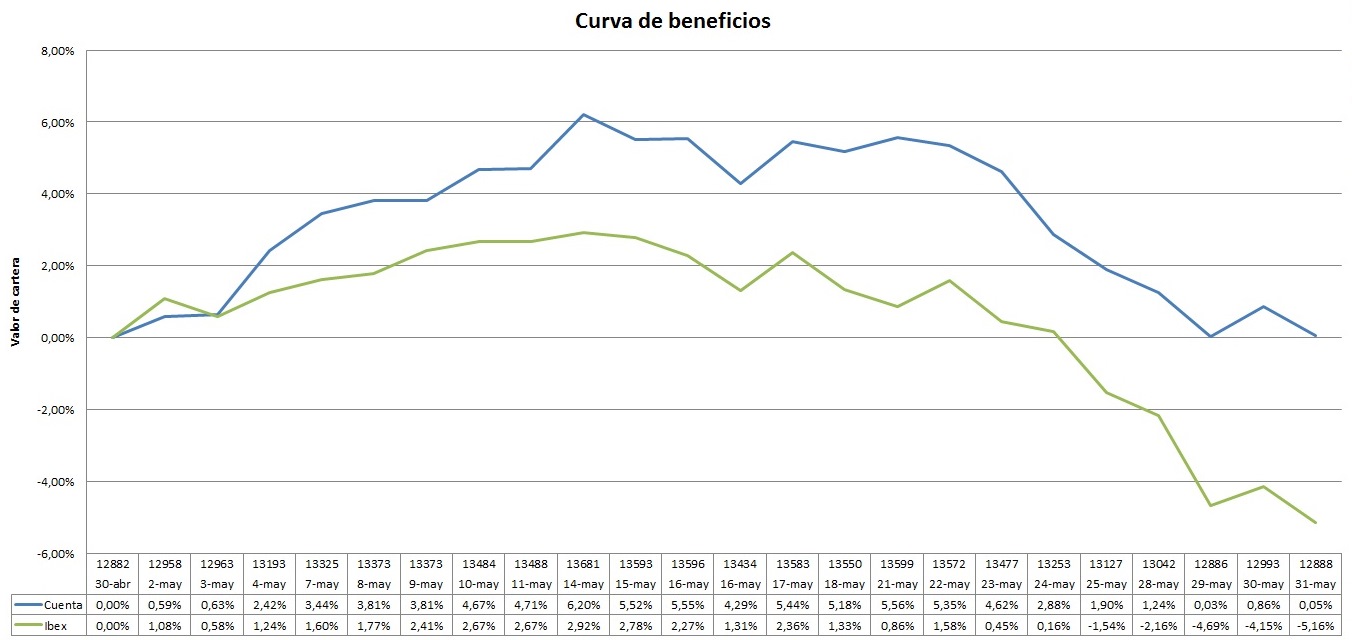

La gestión de capital sigue siendo un punto muy importante en la operativa y el drawdown ha sido durante el mes de mayo de un 6%. La cartera este mes ha tenido una revalorización del 0.05% frente a la caída del 5.13% por parte del ibex. Para realizar la curva de beneficios se ha tomado el último precio de la sesión.

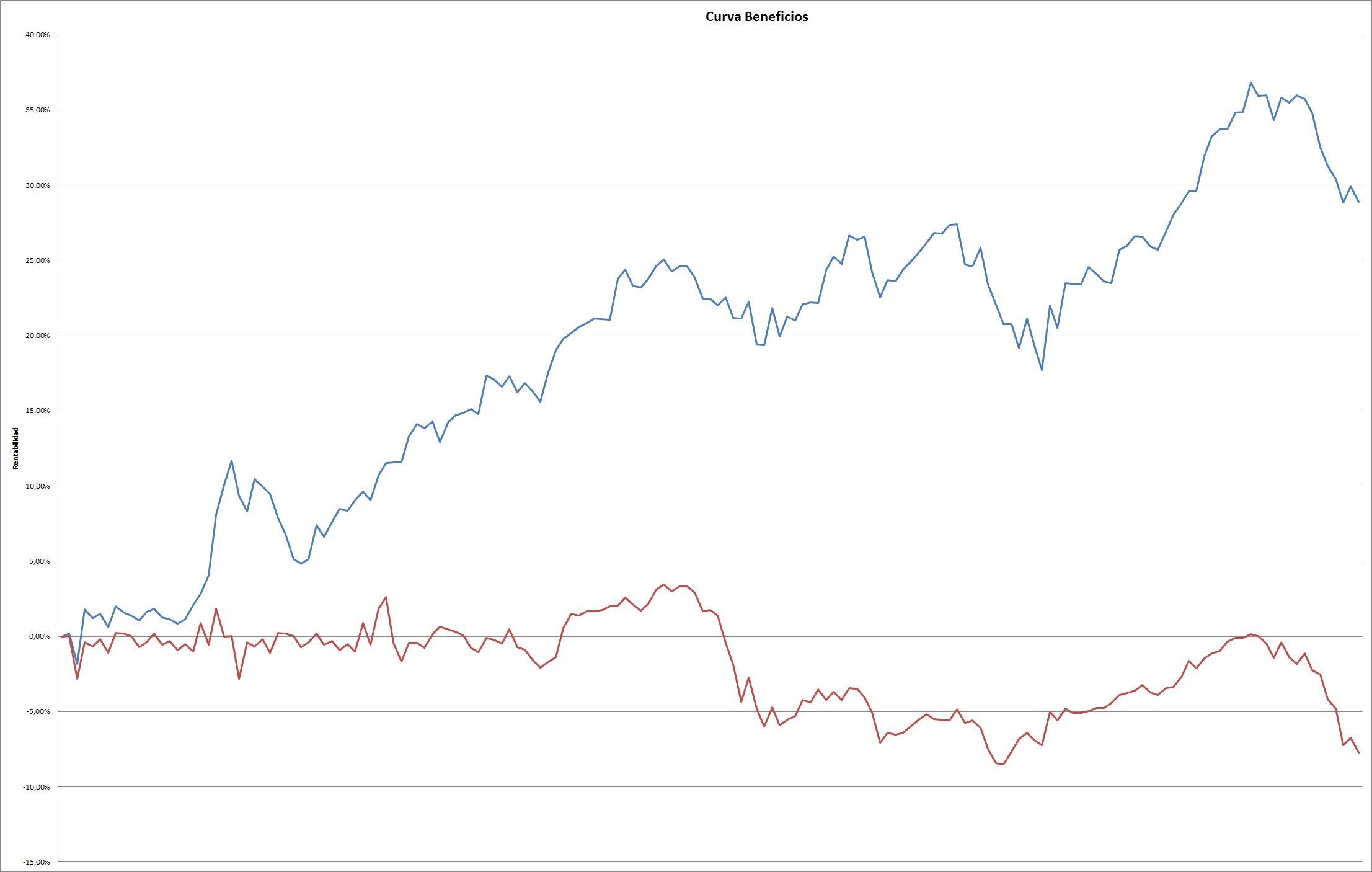

Comparando la evolución del ibex frente a nuestra cartera se comprueba que seguimos batiendo al índice de referencia. El ibex lleva un retroceso del 7.7% desde el inicio mientras nuestra cartera tiene una revalorización del 28.88% . Respeto a 2018 el Ibex lleva un retroceso de 5.6% mientras nuestra cartera activa tiene un avance del 11.47%.